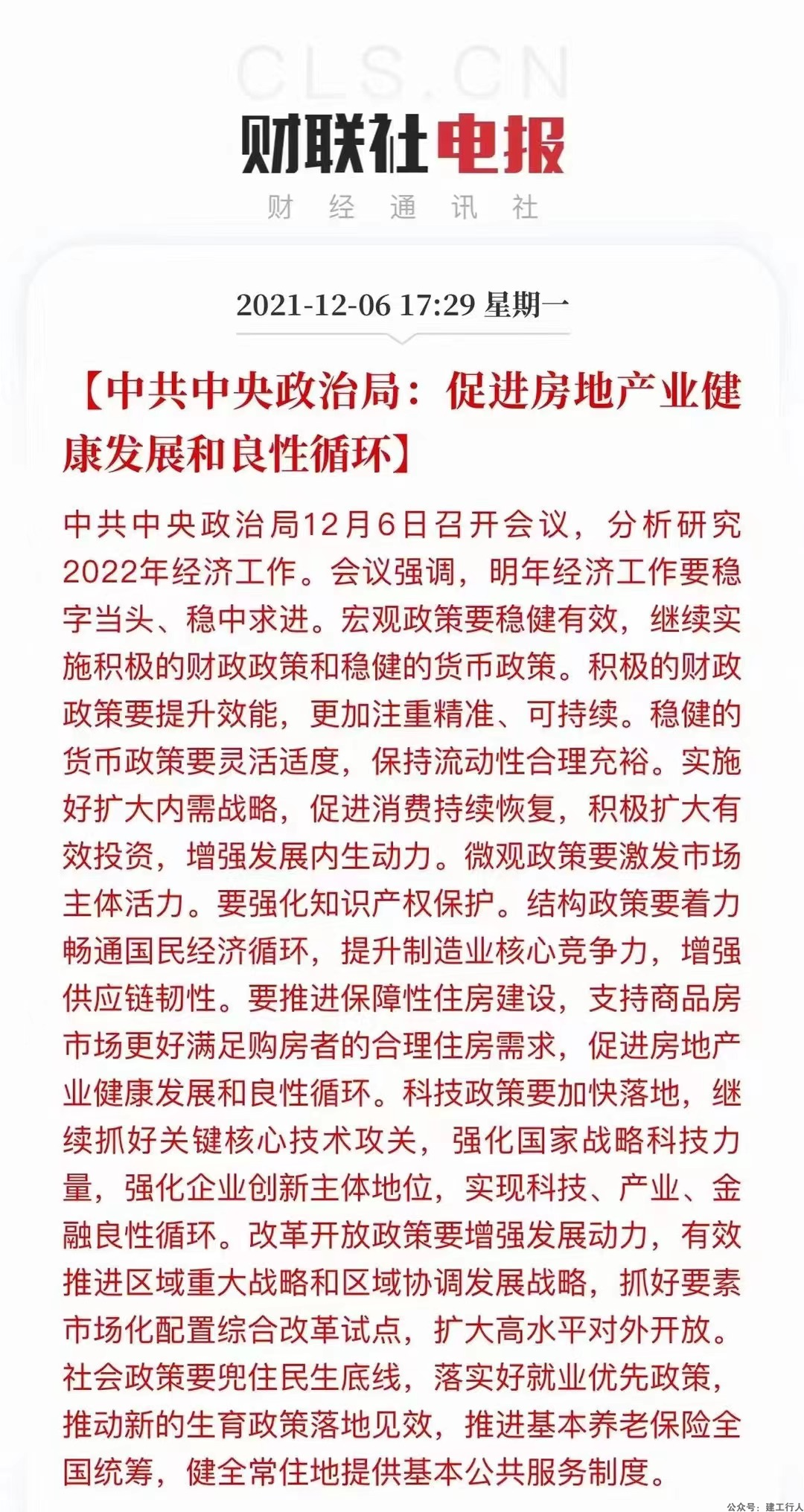

比恒大更劲爆的雷,炸了...

中国奥园宣告暴雷

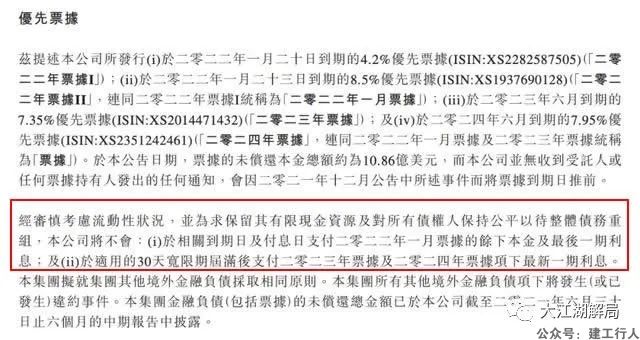

出于流动性考虑及对所有债权人公平性原则,奥园未来将会全盘整合境外债务,目前相关评估以及尽调进展顺利,积极推进债务重组,同时积极展开引入战投工作。

暴雷始末:现金流<负债

热门标签: 建工行人押题 建造师课件 押题 王树京案例特训 周超口袋书 大立一本通 案例一本通 一建思维导图 胡宗强百题讲坛 胡宗强真题荟萃 学天一本通 建工社习题集 一建考试大纲 一建图文实操 一建蓝宝书 一建历年真题 一建水四库全书 建造师那些事儿 名师讲义及强化训练 高频考点50题 大立学霸笔记 造价超压 一建押题 二建押题 监理超压 消防押题 咨询押题 注安押题 二建电子版教材 二建历年真题 二建高频考点 二建学霸笔记 二建案例100问 二建思维导图 二建600题 二建备考计划 二建案例10题 二建考试大纲 二建考单清单 二建实操题 二建考霸上岸手册 二建速记36点 赵春晓 2 2021 2022 一建 20 一造 二建 2022年 课件 22年 关于 一级 造价 2023 考试 2年 监理 精讲 下载 工程师 建造 注安 二级 资料下载 更新 资料 工程 造价师 建筑 注册 22G101 21年 案例 Revit 文档 2023年 2021年 密训 21 4 老船长 安装 朱俊文 建工 23年 CAD 优路 一本通下载 精讲班 文件 3年 年度 领取 老妖精 证书 张君 年第 报名 管理 22G101图集下载 环球2022二建管理张君精讲班 电子版 老师 2022年第 2024 龙炎飞 环球2022二建管理郑春秋精讲班 监理三控李娜精讲班下载 Navisworks 张君密训 监理三控李娜精讲班 北京 建工2022监理三控李娜精讲班下 市政 魏国安 荣胜2022二建法规张润精讲班 23 监理一本通电子版下载 环球2022二建机电赵金凤直播课 建工行人网盘 法规 兴为 优路2022二建建筑刘林佳精讲 三控 小白龙 233 二建管理张君老师 公路老船长 荣胜2022二建管理金月精讲班 建造师 直播 张勇 一本通 4年 24年 公众号 红宝书下载 学天 报考 龙炎飞百题讲坛

出于流动性考虑及对所有债权人公平性原则,奥园未来将会全盘整合境外债务,目前相关评估以及尽调进展顺利,积极推进债务重组,同时积极展开引入战投工作。

本站提供的一切考试资料、软件、教程和内容信息均收集于网络仅限用于学习和研究目的,请勿用于商业用途,版权争议与本站无关,若侵害到贵司版权,请提供证明至邮箱36949890@qq.com 必删。【积分获取途径只有每日签到得1分+投稿奖励,不支持充值购买】 【防止走丢请牢记官网我的专业课:wdzyk.com ,公众号:建工行人】

待到情浓时14分钟前

待到情浓时14分钟前